A

Conab divulgou no dia 09/06/08, nas dependências

do Ministério da Agricultura, Pecuária

e Abastecimento – MAPA, o levantamento dos estoques

privados de café. O número consolidado

– 10.364.995 sacas - refere-se ao estoque de

passagem, com posição em 31/03/08.

Apesar desse número ter sido o menor dos últimos

7 anos – a Conab passou a fazer sistematicamente

o levantamento da safra de café, a partir de

2001 -, podemos considerar que ele ainda é

um pouco elevado uma vez que equivale a quase 1/3

(28,7%) do total da safra 2007/2008, que foi de 36,07

milhões de sacas.

A maior parte desse estoque – 7,022 milhões

de sacas, ou seja, 68,4% do levantamento nacional

- estava armazenada em estabelecimentos localizados

no Estado de Minas Gerais, onde predomina a cultura

do café arábica.

Em contato com algumas cooperativas mineiras, tivemos

a informação de que muitos cafeicultores

estão aguardando melhores preços para

poderem colocar as suas mercadorias à venda.

As exportações até o presente

momento sofreram uma redução em relação

ao ano de 2007. Nos cinco primeiros meses de 2008,

foram embarcadas 9.486.114 sacas de café verde.

Este número foi 7,02% menor do que as exportações

registradas no mesmo período do ano anterior

(10.202.388 sacas). No comparativo mês a mês

a redução foi ainda mais acentuada;

em maio de 2008, foram exportadas 1.657.559 sacas

de café verde, número 16,55% inferior,

ante o mesmo período de 2007.

Os custos de produção estão elevados

e os preços no mercado físico não

muito remuneradores, o que prejudica significativamente

a rentabilidade do agricultor. Alguns insumos tiveram

aumentos expressivos, como foi o caso do formulado

NPK 25 – 0 – 25 e o Cloreto de Potássio

que tiveram incrementos de 60% e 80%, respectivamente,

nos últimos doze meses. O custo médio

de produção (total) de uma saca de arábica

está girando em torno de R$ 232,00. Esta mesma

saca vem sendo comercializada, nos últimos

dias, no mercado físico, por R$ 250,00.

Caso essa realidade se estenda por mais algum tempo,

isso poderá refletir negativamente no resultado

da safra vindoura (com o decréscimo da produtividade)

- a de 2009/2010 -, que por sinal será um ano

de safra curta, uma vez que eles (os produtores) não

teriam como promover os tratos culturais adequados

nas suas plantações.

No que se refere a custo de produção,

uma série de fatores está levando a

esta escalada de preços. Um dos destaques diz

respeito ao preço do petróleo –

base de produção de alguns insumos agrícolas

– que está beirando a casa dos US$ 140,00

o barril, historicamente a maior cotação

já registrada até aqui, tanto em termos

nominais, como reais.

No caso do café conilon os produtores não

têm do que reclamar, pois estão recebendo

preços bastante atrativos, isso, se comparado

com os seus custos de produção.

Perspectivas

para o ano-safra 2008/2009

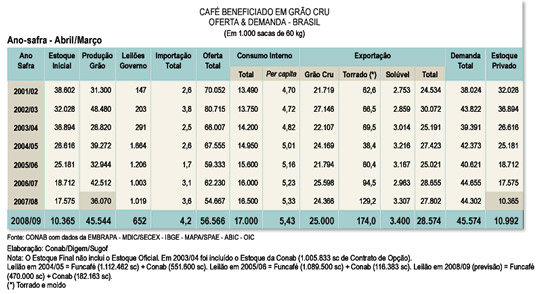

As perspectivas para o ano-safra 2008/2009 estão

indicando um mercado equilibrado entre a oferta e

a demanda, isso se levarmos em consideração

a possibilidade de termos uma oferta aproximada de

56,5 milhões de sacas – incluindo aí

o estoque inicial, mais o estoque do Governo Federal,

mais a expectativa de produção de 45,5

milhões de sacas, e diminuirmos deste total

a demanda estimada – formada pelo consumo interno

e as exportações - que deverá

atingir algo próximo de 45,5 milhões

de sacas. Com isso teremos boas chances de chegarmos

a um estoque de passagem para o próximo ano,

com aproximadamente 11 milhões de sacas (vide

“Quadro de Oferta e Demanda”, abaixo),

o que seria bastante razoável para fazer frente

às expectativas de produção para

2009/2010 que será um ano-safra de bienalidade

negativa.

Caso não ocorram eventos climáticos

que influam de forma significativa na produção

do ano 2009/2010 – um ano de safra curta, conforme

já comentamos anteriormente – e se levarmos

em consideração as quebras naturais,

históricas, que foram registradas nos anos

anteriores (num comparativo entre anos de bienalidade

positiva e negativa) – que têm ficado

em torno de 20%, podemos projetar para aquele ano-safra

(2009/2010) um número variando entre 36 a 37

milhões de sacas (produção).

Essa quantidade somada aos estoques de passagem (de

31/03/09), – algo em torno de 11 milhões

de sacas -, totalizará uma oferta de 47 a 48

milhões de sacas.

Por outro lado, a demanda projetada ficará

próxima de 47,5 milhões de sacas, isso,

levando-se em consideração um incremento

de 3% no consumo interno (passando de 17 para 17,5

milhões de sacas) e as exportações

que deverão bater na casa de 30 milhões

de sacas. Este último dado poderia, talvez,

ser um pouco mais elevado, caso a economia mundial

não estivesse passando por um processo de desaceleração

visando colocar a inflação sob controle.

Como se vê, podemos vislumbrar para o ano-safra

2009/2010, um cenário um pouco complicado no

que se refere a abastecimento, onde as forças

relacionadas à oferta e à demanda estarão

muito ajustadas, embora tudo isso se trate, apenas,

de uma previsão.

Com relação à questão

cambial, o real deverá se manter valorizado

no curto e no médio prazo. O Brasil, nos dias

atuais, continua sendo um caminho quase que obrigatório

para o capital internacional, principalmente depois

que as duas principais agências internacionais

de avaliação de risco – a Standard

& Poor’s e a Fitch – concederam ao

país o grau de investimento (investment grade).

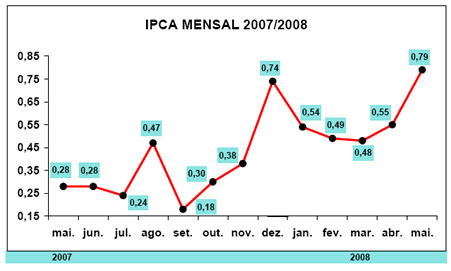

Inflação

em alta e real valorizado

Os números relativos aos indicadores macroeconômicos

permanecem extremamente favoráveis. Mesmo com

a perspectiva do Banco Central em ter que promover

um incremento nos juros da economia interna –

a Taxa Selic -, nos próximos meses, com o objetivo

de conter a escalada inflacionária –

a Pesquisa Focus aponta para uma inflação

de 5,8%, em 2008 -, o mercado ainda trabalha com uma

projeção de crescimento do PIB, da ordem

de 5%. (Fonte: IBGE)

Vale ressaltar que a demanda interna é responsável

por 60% da formação do PIB. Tudo isso

acaba chamando a atenção dos investidores

internacionais que estão direcionando parte

expressiva das suas aplicações para

o nosso país. Dentro dessa realidade a expectativa

é de que o dólar permaneça desvalorizado

no médio prazo, o que se traduziria numa cotação

entre R$ 1,60 a R$ 1,70. Obviamente que esse quadro

não seria nada favorável aos setores

ligados à área de exportação,

onde o café se inclui.

Ainda com relação a câmbio, existe

uma incógnita no mercado a respeito do Fundo

Soberano que está sendo criado pelas autoridades

da área de finanças do país.

Caso esse fundo realmente tenha que vir a mercado

para adquirir dólares, com o objetivo de fazer

a sua composição, aí as perspectivas

começariam a ficar favoráveis para a

área de exportação. Mas como

já dissemos, tudo ainda está muito indefinido

e nebuloso quando se trata de Fundo Soberano. Alguns

comentam que este Fundo terá um capital inicial

de US$ 10 bilhões, podendo chegar até

300 bilhões de dólares no médio

prazo.

No tocante aos aspectos externos, relacionados à

economia mundial, é conveniente destacar um

fator que poderá comprometer o crescimento

do consumo mundial de café nos próximos

meses e possivelmente no ano seguinte - 2009. Trata-se

da desaceleração do crescimento da economia

mundial. É flagrante – e generalizado

- o recrudescimento da inflação em vários

países, que é provocada pela elevação

dos preços das commodities (com destaque para

as commodities agrícolas – alimentos)

e do preço da energia. O índice de preços

da Economist informa que apenas no acumulado deste

ano a alta dos alimentos no mercado mundial já

alcançou 20,5%.

Segundo dados do Banco Mundial, a inflação

global já atingiu 5,5% ao ano. Na China, a

inflação que há três anos

se encontrava no patamar de 1,5%, hoje beira a casa

dos 8%. Nos Estados Unidos, esse índice praticamente

dobrou no acumulado dos últimos doze meses.

Em maio de 2008, a taxa (anualizada) ficou próxima

dos 4%.

Na zona do Euro as coisas não estão

muito diferentes. Entre maio de 2007 e maio de 2008,

os preços subiram 3,9%. Em maio de 2007, a

taxa anualizada era de 2,1%, ou seja, praticamente

dobrou no espaço de um ano.

Em função desta realidade, não

resta outra opção aos Bancos Centrais

dessas nações, a não ser efetivar

um incremento das taxas de juros, o que certamente

irá provocar um desaquecimento dessas economias.

Portanto, o cenário relacionado ao consumo

mundial de café está intrinsecamente

ligado a essa perspectiva.

|