Os

cafeicultores brasileiros, especialmente os de arábica,

experimentam um já longo ciclo de cotações

próximas da insuficiência para cobrir

seus custos com a atividade. Diversas comparações

entre produtos (óleo diesel, salário

mínimo, fertilizantes, etc..) sob períodos

mais ou menos elásticos (desde o lançamento

do real, na atual década, etc.) confirmam que

os preços recebidos pelos cafeicultores foram

aqueles que tiveram crescimento dentre os mais modestos.

Essa constatação tem mobilizado os lobbies

que se concentram na atividade em defesa coorporativa

de seus representados. Ecos desse movimento alcançam

o setor público que, felizmente, não

se eximiu em desenvolver políticas de apoio

à lavoura cafeeira.

Os contratos de opções de venda (Avisos

203 e 216 da Companhia Nacional de Abastecimento –

CONAB) se constituem na política que maior

investimento do tesouro público demanda. A

oferta de venda de 3,0 milhões de sacas de

café arábica pode resultar, caso o governo

seja obrigado a comprar fisicamente todos os lotes

ofertados, em desembolso total nas operações

de R$926,09 milhões, sendo que o montante transferido

sob a forma de subsídios contabilizaria os

R$39,74 milhões (1).

Até 12/11/2009, as cláusulas que estabeleciam

as formas de pagamento aos cafeicultores em exercício

das opções, possuíam a seguinte

redação:

Aviso 203 – item 14.3: quando

o titular do contrato for uma cooperativa de produtores

rurais, o crédito dos valores será efetuado

diretamente na conta corrente dos cooperados indicados

no Anexo III, conforme recomendação

do Tribunal de Contas da União – TCU,

constante no Acordão nº 2037/2007.

Lembramos que o pagamento não poderá

ser efetuado em conta poupança e, caso o cooperado

não possua conta corrente, deverá ser

indicado, no Anexo III, a agência do Banco do

Brasil de preferência do cooperado, para que

o crédito seja disponibilizado por meio de

Ordem de Pagamento.

Aviso 216 – item 14.3: quando

o titular do contrato for uma cooperativa de produtores

rurais, o crédito dos valores será efetuado

diretamente na conta corrente dos cooperados indicados

no Anexo III. Lembramos que [...] de Ordem

de Pagamento.

O trecho destacado evidencia a parte que, no segundo

aviso, foi excluída. O Acórdão

no 2037/2007, resumidamente, trata de julgamento de

ação interposta pelo Conselho dos Exportadores

de Café com objetivo de responsabilizar aqueles

envolvidos nos desvios ocorridos na operacionalização

do PEPRO, consequência irrefutável da

realização dos depósitos das

subvenções diretamente na conta das

cooperativas sem a obrigatoriedade de divulgação

dos dados cadastrais dos cooperados beneficiários

dos recursos disponibilizados. Assim, os Ministros

do Tribunal de Contas da União (TCU) conferem

legitimidade para o procedimento da CONAB (de transferir

para cooperativas os recursos alocados nas políticas

públicas), porém recomendando ao MAPA/CONAB

que prefira o depósito direto na conta dos

cooperados visando conferir maior transparência

para as operações. Todavia, entenderam

os Ministros que os órgãos do executivo

possuem poder discricionário e que, em última

instância, a decisão compete aos técnicos

com o alerta de que sob o surgimento de denúncias

de desvios, os gestores que decidiram sobre a melhor

forma de pagamento serão aqueles criminalmente

responsabilizados (2).

Em 13/11/2009 a CONAB fez saber uma nova diretiva

sobre a questão dos pagamentos conforme instrução

do Ministério da Agricultura, Pecuária

e Abastecimento (MAPA), Secretaria de Produção

e Agroenergia, por meio do Ofício no 766/2009/SPAE,

de 12/11/09, e com base no acórdão número

2472/2009 proferido nos autos do processo TC 018.696/2007-1,

pelo Plenário do Tribunal de Contas da União

na sessão ordinária de 21/10/09, “informamos

que a liquidação/pagamento das operações

em referência, será efetuado diretamente

na conta corrente das cooperativas titulares dos contratos,

alterando o disposto no subitem 14.3 dos Avisos”.

Traduzindo-se, o TCU proferiu-se pela legalidade da

transferência de subvenções às

cooperativas de produção por entender

que “é cediço que esse tipo de

entidade representa, por sua própria natureza,

os interesses dos seus membros (3)”.

Assim, o MAPA/CONAB, pressionado pelo lobby das cooperativas

produtoras de café e amparado pelo acórdão,

referendou a decisão de transferir diretamente

para a conta das organizações coletivas

os montantes dos pagamentos devidos aos cafeicultores

em exercício das opções adquiridas

em lotes nos leilões pelas cooperativas. Essas

empresas foram responsáveis por 75% das aquisições

do total de lotes ofertados pelos leilões.

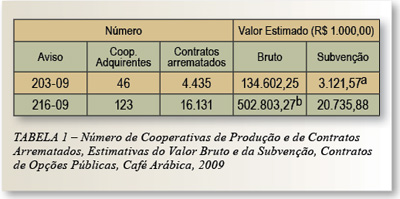

Diante desse pronunciamento oficial, calculou-se uma

estimativa preliminar dos montantes (bruto e subvenção)

a serem transferidos às cooperativas (Tabela

1).

Uma primeira conseqüência do pagamento

direto às cooperativas pelos lotes por elas

arrematados, são seus efeitos produzidos sobre

o fluxo de caixa com melhoria imediata de seus resultados

operacionais, camuflando com isso perdas que, eventualmente,

estejam corroendo suas finanças. Para os bancos

comerciais que precisam aplicar suas exigibilidades

compulsórias na agricultura, nada melhor do

que contar com balanços robustos para legitimar

novas transferências e refinanciamentos de endividamentos

que se arrastam em rolagens que nunca se findam.

A cada safra que passa, o FUNCAFÉ amplia seus

repasses vinculados aos programas de financiamento

da produção, colheita e estocagem ao

Banco das Cooperativas de Crédito do Brasil

(BANCOOB), que congrega as demandas das cooperativas

de crédito, normalmente, vinculadas às

de produção. Toda essa sistemática

é supervisionada permanentemente por auditores

do Banco Central, externos (empresas privadas de auditoria)

e do próprio sistema (cooperativas centrais).

Assim, qualquer movimentação financeira

é monitorada por três instâncias

de fiscalização, referendando, por meio

dessa prática um dos mais relevantes pilares

dos princípios do Acordo da Basiléia

II (do qual o Brasil é um dos mais diligentes

signatários) que é a transparência

de mercado das entidades participantes do sistema

financeiro. Já as cooperativas de produção

carecem de mecanismos formais de supervisão

e controle, sendo efetivamente dirigidas pelo arbítrio

dos diretores e conselheiros fiscais (esses últimos,

em geral, formam grupos quase omissos quanto às

decisões que são tomadas pela diretoria).

A falta de escrúpulos ou má gestão

comprometeu muitas delas, sendo as frequentes falências

dessas empresas coletivas, um lamentável testemunho

dessa tese.

Se nos repasses dos créditos do FUNCAFÉ

já é usual o emprego das contas correntes

dos cooperados existentes em suas cooperativas de

crédito, pergunta-se: qual a motivação

para que esse procedimento seja desconsiderado nos

casos em que estejam envolvidas subvenções

públicas? A malversação do subsídio

do PEPRO reconhecida pelos acórdãos

mencionados constitui num péssimo precedente

para que seja possível novamente a centralização

de recursos da subvenção das opções

pelas cooperativas de produção, pois

existem janelas dentro do repasse dos pagamentos que

podem ser aproveitadas para deprimir o montante a

que faz jus o cafeicultor como: a) cobrança

a maior do serviço de beneficiamento, rebeneficiamento

e serviços congêneres; b) superfaturamento

dos fretes envolvidos na logística do produto;

c) fracionamento dos contratos para privilegiar grandes

cafeicultores e d) desvalorização do

resíduo, produto do rebeneficiamento.

A tese de que, por meio das sobras apuradas em balanço,

as cooperativas de produção devolverão

aos cooperados montantes que compensariam a parcela

retida pela subvenção não paga,

é uma falácia. A crítica aqui

é a confusão entre paternalismo e cidadania,

ou seja, os diretores de cooperativas se arvoram como

aqueles que com mais autoridade sabem como aplicar

melhor o dinheiro devido aos seus cooperados.

Portanto, o não seguimento da decisão

do TCU associado ao esforço lobista da organização

das cooperativas de produção, além

de prejudicar um ente relevante do agronegócio

café (as cooperativas de crédito) e

facilitar as possibilidades de utilização

indevida dos recursos consignados em subvenção

(4), obrigarão os técnicos do

MAPA a continuar com sua peregrinação

pelo Ministério da Fazenda para angariar outros

R$ 100 milhões necessários para sanear

as cooperativas de crédito.

O pior dessa decisão consiste na possibilidade

de que ocorra o mesmo que aconteceu com o PEPRO. As

irregularidades confirmadas pelo TCU, exaradas nos

acórdãos sobre o assunto, praticamente

eliminaram a possibilidade de que a Fazenda, com voto

do CMN, venha a autorizar uma nova edição

dessa formidável política pública.

Caso ocorram desvios nos pagamentos das opções

exercidas, a Fazenda tenderá a não perenizar

essa que seria uma das mais elegantes ações

para o produto.

Celso

Luis Rodrigues Vegro

Engenheiro Agrônomo, MS Desenvolvimento, Agricultura

e Sociedade e Pesquisador Científico VI –

IEA/SP — celvegro@iea.sp.gov.br

(1)

SCHOUCHANA, F & VEGRO, C.L.R. Contratos de

Opções sob Amplo Escrutínio.

www.cafepoint.com.br – Relatórios

Mensais (valores calculados tomando-se as cotações

vigentes na BM&F-Bovespa em 21/10/2009)

(2) Outros assuntos

foram tratados pelo Acórdão sendo

que, no de denúncia comprovada de desvio

dos recursos provenientes das subvenções,

a Lei no 8.427/92 prevê em seu artigo 6

que “o infrator se sujeitará à

devolução, em dobro, da subvenção

recebida, atualizada monetariamente, sem prejuízo

das demais penalidades previstas no art.44e da

Lei no 4.595, de 31 de dezembro de 1964”.

(3) Conforme consta

do Acórdão 2472/2009, pg.4, voto

do relator Raimundo Carreiro.

(4) No caso do PEPRO,

as denúncias surgiram de cafeicultor beneficiado

pelo esquema implantado para conferir vantagem

para uns em detrimento da maioria. Não

se descarta que ocorrência similar surja

no repasse dos valores devidos às opções

exercidas. |

|