| Com

certa frequência, o agronegócio, diante

de dificuldades objetivas como a valorização

da taxa de câmbio, os elevados juros, o descompasso

de preço dos insumos e do produto final, alto

custo logístico e das pressões comerciais

dos importadores, encontra na renegociação

das dívidas a única alternativa para

o sua continuidade. Porém, deve-se decidir

qual recurso tem maior retorno social: na renegociação

das dívidas ou os investimentos em logística?

Na subvenção ao seguro rural? Na subvenção

ao crédito agrícola?

A proposta mais recente em circulação

no meio cafeeiro é entrar numa nova rodada

de renegociação das dívidas transformando-a

em equivalente-produto, através das Cédulas

do Produto Rural (CPRs), com alongamento para 20 anos

e aval concedido por meio dos recursos correntes depositados

no FUNCAFÉ. A CPR foi criada em 22 de agosto

de 1994 pela Lei nº 8.929, com o objetivo de

permitir ao agropecuarista a emissão do título

para antecipar a venda da produção,

obtendo recursos para custear a safra, mediante a

liquidação física ou financeira

do produto no vencimento.

Acompanhamentos precisos do endividamento existente

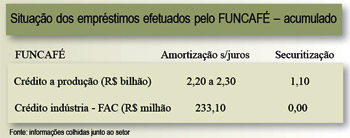

junto ao FUNCAFÉ apontam para um montante de

empréstimos da ordem de R$ 3,44 bilhões

distribuídos entre financiamentos em andamento

normal e adimplentes, mais os financiamentos para

a indústria e os securitizados.

Desse

montante, aproximadamente R$ 1,1 bilhão concentra-se

na securitização efetuada em 1996, sendo

que a parte não honrada desses empréstimos

situe-se próximo dos R$ 600milhões.

Algo como R$ 2,2 bilhões a 2,3 bilhões

estão em andamento normal, sendo a maior parte

efetuada na modalidade de empréstimos para

armazenamento da produção, com exíguo

prazo para retornar aos cofres do fundo. Há

ainda uma parte desconhecida da dívida, que

é formada por dois tipos de empréstimos:

a) dos bancos privados com aplicação

das exibilidades, e b) das CPR de gaveta, sendo que

nesse caso grande parte foi honrada.

Nesse sentido, compete a recuperação

do significado em que se traduziu a securitização

do endividamento da agricultura brasileira3. Existe

amplo reconhecimento de que a securitização

do passivo agropecuário, ocorrido por duas

vezes na década de 90, foi uma das alavancas

que impulsionou exponencialmente a obtenção

das seguidas supersafras que se sucederam na década

seguinte. De fato, o equacionamento do endividamento

rural por meio de pesados aportes financeiros pelo

Tesouro permitiu que os produtores mobilizassem novos

recursos para que, com aplicação de

mais tecnologia, os índices de produtividade

das lavouras de escala saltassem para patamares invejáveis.

Disso se conclui que o endividamento crônico

é um elemento que mitiga o crescimento econômico

da agropecuária e, consequentemente, do agronegócio.

Analistas do mercado de café, na construção

de seus cenários futuros, sinalizam que o mundo

vai demandar em 2020 entre 25 a 32 milhões

de sacas a mais do que o volume global atualmente

ofertado. Numa estratégia modesta, ou seja,

para que o Brasil apenas continue mantendo sua atual

fatia nas exportações mundiais, o incremento

de sua oferta deveria atingir entre 8 e 12 milhões

de sacas, ou seja, consiste em internalizar no país

outro estado produtor na mesma magnitude do Espírito

Santo4. A criação de formas para a superação

do contexto do endividamento da cafeicultura seria

um importante pilar para o êxito dessa estratégia.

Outra observação diz respeito aos cafeicultores

de médio porte situados em regiões montanhosas

e com limitações para o aprofundamento

da mecanização das operações

de manejo e colheita. Também aqui há

um consenso de que nesse grupo estão os mais

sérios problemas com o endividamento por duas

razões: a) pequena escala produtiva e b) relação

de produção de tipo empresarial/patronal.

Assim, equacionar a dívida pode trazer um soerguimento

dessa parcela da cafeicultura que, atualmente, se

encontra posicionada na franja de exclusão

do agronegócio café.

A somatória de ambos os destaques constituem-se

em aspectos positivos da proposta de trocar a dívida

do segmento por CPR. Outro argumento pró-permuta

consideraria que os gastos atuais em subvenção

com política cafeeira seriam substituídos

pela engenharia financeira proposta. O desembolso

com as subvenções (PEPRO e opções),

embora pequeno frente as exigências financeiras

necessárias para o aceite do sistema financeiro,

poderia ser redirecionado para equalização

do estoque de dívida apontada pelos bancos,

sem comprometer eventual decisão governamental

de se recompor estoques do produto, desde que associada

com regras claras para sua desova.

Assim, trocar a dívida por CPR oferece essas

vantagens. Porém, sem contemplar os aspectos

negativos dessa demanda, não se é possível

firmar um posicionamento formal sobre o tema. Sobre

os aspectos contrários à proposta passa-se

a debruçar o estudo.

Normalmente, as renegociações de débitos

contratuais geram uma aversão ao segmento por

parte do sistema financeiro. O inadimplemento dos

contratos, ainda que equalizados pelo Tesouro, implicam

em incremento da aversão dos bancos ao segmento

e isso pode trazer, a curto e médio prazo,

problemas de liquidez para a atividade. Ainda que

o BACEN obrigue as instituições financeiras

a aplicarem suas disponibilidades no crédito

rural, em alguns casos, pode revelar-se mais interessante

aos bancos em recolher sua cota das exigibilidades

ao invés de alocar no café seus depósitos.

Ademais, o que a proposta omite é para quem

restaria o carrego do ônus financeiro da proposta,

ou seja, sobre o montante da dívida existe

um compromisso financeiro real (juros, mora, prêmio

de seguro, emolumentos, taxas de registro, impostos)

sobre o qual as instituições financeiras

não podem abrir mão. Assim, caberia

ao Tesouro o suporte para a equalização

dessas receitas financeiras cessantes mediante a sua

transformação em CPR. Grosseiramente,

pode-se imaginar que para indenizar as receitas cessantes

dos bancos algo como outro FUNCAFÉ seria necessário

somente para atender a esses compromissos. Como na

cabeça de quem formula tal proposta a bolsa

da viúva assemelha-se a caixa de Pandora, que

se adiante a proposta!

O Estado brasileiro, desde os anos 90 padece de crise

fiscal cuja solução tem sido o incremento

incessante da carga tributária especialmente

sobre a classe média. Alíquota tributária

acima dos 32% para o estágio de desenvolvimento

do Brasil é um achaque, nisso concordam 100%

dos economistas. Assim, ao criar um novo compromisso

financeiro para a União, os autores da proposta

deveriam apontar de onde é que saíram

tais recursos. Caso sejam capazes de reunir força

política para reorientar o gasto público,

resta aos contribuintes arcar com mais esse ônus.

Outro aspecto que desperta atenção é

a escolha do prazo de 20 anos para quitação

do passivo por meio da entrega de produto. Por que

não um prazo de 10 anos? O custo para a sociedade

seria muito menor e qualquer cafeicultor tem condições

de assumir um compromisso de entregar 10% por safra.

Evidentemente que a opção por percentuais

mais elevados implica no aumento do risco de que distúrbios

climáticos possam comprometer fluxo normal

dos compromissos. Assim, o incremento dos percentuais

para um patamar socialmente aceitável, digamos,

20%, demandaria a plena estruturação

de política de seguro a custo de prêmio

competitivo e o fundo de catástrofe. Com esse

aparato de políticas a conversão das

dívidas em CPR para quitação

em 5 anos teria alguma chance de êxito.

A arquitetura financeira para a viabilização

do pleito somente seria justificável mediante

a definição de parâmetros técnicos

de produtividade e de qualidade do café. Promover

o acerto do passivo para a fatia não competitiva

da cafeicultura seria comprovação da

falta de inteligência do gestor público.

Nos tempos atuais não há mais como se

perpetuar a ineficiência, mesmo reconhecendo

que não faz sentido a busca da obtenção

da máxima eficiência produtiva, levando

o aprimoramento tecnológico ao limite, se os

resultados obtidos em termos de produção

física não corresponderem a resultados

econômicos consistentes5. Disso resulta a necessidade

de remodelar a forma de comercialização

valorizando crescentemente a venda futura e os títulos

financeiros como o Certificado de Depósito

Agropecuário(CDA) e Warrrant Agropecuário

(WA).

A própria Cédula do Produtor Rural não

é um título apropriado para esse tipo

de proposição, pois é um título

de curto prazo (vale apenas para uma safra). Mais

talhado para esse tipo de negociação

seria o CDA, pois se trata de um título de

produto destinado a ser empregado quando o produto

foi colhido e se encontra armazenado. Ademais, por

meio do CDA e seu título gêmeo o WA,

a CONAB poderia negociá-los junto ao sistema

financeiro com taxa de deságio menor do que

uma CPR cujo risco embutido é muito mais elevado.

Menos deságio significa menos dependência

do Tesouro para equalizar as perdas e maior possibilidade

de êxito na tentativa de trocar dívida

por CPR.

A estratégia utilizada pelas economias mais

avançadas para seu setor agroindustrial consiste

em reduzir a volatilidade da renda dos produtores,

para que eles tenham um desenvolvimento mais sustentado.

A forma de atingir essa condição está

em aprimorar o instrumento de seguro contra riscos

climáticos, com parcela do prêmio ancorada

em subvenção pública e privada;

dar acesso ao seguro de preço (hedge do produto

e hedge cambial); melhorar a logística e reduzir

a volatilidade do preço dos insumos. Para essa

nova realidade, inclusive a cafeicultura precisa se

preparar. As subvenções à agricultura

sempre exibem uma conta a pagar sem que se saiba ao

certo qual o retorno social real dessas despesas.

Contar permanentemente com o “bolsa viúva”

é que não pode mais ser.

Celso Luis Rodrigues Vegro

Engenheiro Agrônomo, MS Desenvolvimento, Agricultura

e Sociedade e Pesquisador Científico VI –

IEA/SP — celvegro@iea.sp.gov.br

|